Σε ένα από τα σημαντικότερα πεδία επενδύσεων και ανταγωνισμού στην κυπριακή αγορά τηλεπικοινωνιών, μετατρέπεται η ανάπτυξη δικτύων FTTH, δηλαδή οπτικής ίνας μέχρι το σπίτι ή το υποστατικό της επιχείρησης. Η αλλαγή αυτή δεν αφορά μόνο τις προσφερόμενες ταχύτητες σύνδεσης των καταναλωτών. Οι οπτικές ίνες αποτελούν πλέον κρίσιμη ψηφιακή υποδομή για την οικονομία, τις επιχειρήσεις, τις υπηρεσίες cloud αλλά και για το μέλλον.. των ίδιων των παρόχων. Την ίδια στιγμή, οι ανάγκες για αξιόπιστη συνδεσιμότητα και μεταφοράς δεδομένων αυξάνονται με εκθετικούς ρυθμούς, με αποτέλεσμα τα παραδοσιακά δίκτυα χαλκού να θεωρούνται πλέον παρωχημένα σε σχέση με τις σύγχρονες ανάγκες των καταναλωτών και των επιχειρήσεων.

Ταυτόχρονα, η μετάβαση αυτή αλλάζει ριζικά και τη δομή της αγοράς των τηλεπικοινωνιών. Για πολλά χρόνια, μεγάλο μέρος του ανταγωνισμού, τόσο στην Κύπρο όσο και διεθνώς, βασιζόταν κυρίως στις τιμές, στα συνδυαστικά πακέτα κινητής και σταθερής τηλεφωνίας ή στις υπηρεσίες συνδρομητικής τηλεόρασης. Σήμερα, όμως, το ίδιο το δίκτυο αποκτά κεντρική στρατηγική σημασία. Η δυνατότητα ανάπτυξης εκτεταμένων FTTH/Gigabit υποδομών, αρχίζει να επηρεάζει όχι μόνο την εμπορική θέση κάθε παρόχου, αλλά και τη συνολική αποτίμηση και προοπτική του στην αγορά των τηλεπικοινωνιών.

Οι οπτικές ίνες θεωρούνται πλέον απαραίτητες για τη λειτουργία πολλών από τις ψηφιακές υπηρεσίες που αναπτύσσονται σήμερα. Η τεχνητή νοημοσύνη, οι υπηρεσίες cloud computing, οι εφαρμογές τηλεδιάσκεψης υψηλής ανάλυσης, οι «έξυπνες» υποδομές και οι υπηρεσίες επεξεργασίας δεδομένων σε πραγματικό χρόνο αυξάνουν σημαντικά τις απαιτήσεις για σταθερές και πολύ γρήγορες συνδέσεις μεγάλων δυνατοτήτων μεταφοράς δεδομένων.

Η ανάγκη αυτή αποτυπώνεται και στα τελευταία στοιχεία που δημοσιοποίησε το Γραφείο του Επιτρόπου για τη Ρύθμιση Ηλεκτρονικών Υπηρεσιών και Ταχυδρομείων (ΓΕΡΗΕΤ) για το 2ο εξάμηνο του 2025, σύμφωνα με τα οποία το ποσοστό των συνδρομών με ταχύτητες ίσες ή μεγαλύτερες των 100 Mbps αυξήθηκε κατά 7,8% σε σχέση με το αντίστοιχο εξάμηνο του 2024 και ανήλθε στο 89,3%.

Παράλληλα, το ποσοστό των συνδρομητών με ταχύτητες άνω του 1 Gbps κατέγραψε τη μεγαλύτερη έως σήμερα αύξηση, κατά 8,4%, υπερδιπλασιαζόμενο και φτάνοντας πλέον το 13,1%, δηλαδή περισσότερο από έναν στους δέκα συνδρομητές.

Κατά την ίδια περίοδο ο συνολικός αριθμός ευρυζωνικών συνδέσεων έφτασε το 2025 στις 372.774, παρουσιάζοντας αύξηση κατά 9.768 συνδρομές ή ποσοστιαία αύξηση 2,7% σε σχέση με το 2024 (363.006).

Η πρόοδος αυτή οφείλεται πρωτίστως στις σημαντικές επενδύσεις των παρόχων για ανάπτυξη και επέκταση δικτύων υψηλής χωρητικότητας, την αναβάθμιση των προσφερόμενων προϊόντων και την αυξημένη χρήση εφαρμογών υψηλής κατανάλωσης δεδομένων, όπως υπηρεσίες συνεχούς ροής περιεχομένου, υπολογιστικού νέφους και άλλες προηγμένες ψηφιακές υπηρεσίες.

Τα μερίδια αγοράς των παροχέων σταθερής ευρυζωνικής πρόσβασης

Σε ότι αφορά τα μερίδια αγοράς των παροχέων σταθερής ευρυζωνικής πρόσβασης, η Cyta διατηρεί και το 2025 την ηγετική της θέση με 59,3%, ενισχύοντας μάλιστα οριακά το μερίδιο της (+0,8) σε σχέση με 58,5% που ήταν το 2024. Η Cablenet ακολουθεί στη 2η θέση βλέποντας όμως το μερίδιο αγοράς της να περιορίζεται το 2025 στο 21,9% από 23,2% που ήταν το 2024.

Σταδιακή μείωση παρουσιάζει και το μερίδιο της Primetel (από 10,2% το 2024 σε 9,7% το 2025) η οποία βρίσκεται στην 3η θέση, με την Epic να την ακολουθεί «εκ του σύνεγγυς» εμφανίζοντας ανοδική δυναμική. Συγκεκριμένα το μερίδιο της Epic αυξήθηκε και ανήλθε το 2025 σε 9,2% σε σύγκριση με 8% που ήταν το 2024.

Η διαμόρφωση των μεριδίων αποτυπώνει τον έντονο ανταγωνισμό που χαρακτηρίζει τη «μικρή» σε μέγεθος αλλά με θετική δυναμική κυπριακή αγορά των τηλεπικοινωνίων, ενώ παρατηρείται τάση συγκέντρωσης γύρω από τους μεγαλύτερους παροχείς. Η ενίσχυση συγκεκριμένων παικτών συνδέεται με τις επενδύσεις που υλοποιούν για δίκτυα υψηλής χωρητικότητας, τις εμπορικές στρατηγικές και την προσφορά στην αγορά δεσμοποιημένων υπηρεσιών.

Επικράτηση των δικτύων οπτικών ινών – Η Cyta παραμένει ο μεγαλύτερος επενδυτής υποδομών στην Κύπρο

Η όλη εικόνα επιβεβαιώνει τον τεχνολογικό εκσυγχρονισμό της αγοράς και την επικράτηση των δικτύων οπτικών ινών ως βασικού πυλώνα συνδεσιμότητας. Η Cyta παραμένει ο μεγαλύτερος επενδυτής υποδομών στην Κύπρο. Μάλιστα, εντός του 2026 όπου αναμένεται και η ολοκλήρωση του δικτύου οπτικών ινών που αναπτύσσει σε απομακρυσμένες κοινότητες της Κύπρου, η διαθεσιμότητα συνδέσεων υπερυψηλών ταχυτήτων αναμένεται να ενισχυθεί περαιτέρω.

Υπενθυμίζεται ότι η Cyta είναι ο μόνος τηλεπικοινωνιακός πάροχος που αναπτύσσει δίκτυο πολύ υψηλής χωρητικότητας σε αγροτικές και απομακρυσμένες περιοχές της χώρας. Αξιοποιώντας την εθνική της υποδομή, όπως υπόγειους αγωγούς, υπάρχοντα οπτικά κυκλώματα, κεντρικά γραφεία και λειτουργικά συστήματα, η Cyta πετυχαίνει ταχύτερη και πιο οικονομικά αποδοτική ανάπτυξη. Επιπρόσθετα, το δίκτυο FTTH έχει σχεδιαστεί ως υποδομή χονδρικής, ρυθμιζόμενη από την εθνική ρυθμιστική αρχή και προσβάσιμη σε όλους τους παρόχους τηλεπικοινωνιών.

Αυτό διασφαλίζει ανοιχτή πρόσβαση και ενισχύει ανταγωνιστικές αγορές λιανικής, ακόμη και σε απομακρυσμένες περιοχές, παρέχοντας τόσο αποτελεσματικότητα όσο και συμπερίληψη. Ταυτόχρονα, το εν λόγω έργο, υποστηρίζει άμεσα τον στόχο της χώρας να απενεργοποιήσει όλα τα δίκτυα χαλκού έως το 2029, επιτυγχάνοντας 100% κάλυψη και χρήση οπτικών ινών, σύμφωνα με τους στόχους της Ψηφιακής Δεκαετίας της ΕΕ.

Η Cablenet είναι ίσως ο πιο επιθετικός FTTH challenger

Στον τομέα των σταθερών δικτύων, η Cablenet συνέχισε και το 2025 τις σημαντικές επενδύσεις σε υποδομές, επεκτείνοντας την κάλυψή της σε 235.000 υποστατικά, τα οποία, σύμφωνα με την εταιρεία, είναι πλέον συνδεδεμένα με την Cablenet. Μακροπρόθεσμος στόχος της Εταιρείας παραμένει η επίτευξη περίπου 80% οικιακής κάλυψης με υποδομές οπτικών ινών.

Το γεγονός αυτό αντικατοπτρίζει τη φιλοδοξία της εταιρείας να προσφέρει αξιόπιστη συνδεσιμότητα υψηλών ταχυτήτων στην πλειονότητα των νοικοκυριών και επιχειρήσεων της Κύπρου. Η Cablenet είναι ίσως ο πιο επιθετικός FTTH challenger.

Στον επιχειρηματικό τομέα, η Cablenet ενίσχυσε περαιτέρω την παρουσία της, εξυπηρετώντας πλέον 5.198 επιχειρήσεις με ολοκληρωμένες λύσεις broadband, cloud και συνδεσιμότητας προσαρμοσμένες σε κάθε μέγεθος επιχείρησης. Η εταιρεία διαβλέπει σημαντικές προοπτικές ανάπτυξης στον συγκεκριμένο τομέα αυτό, λόγω της αυξανόμενης ζήτησης για αξιόπιστες και υψηλής απόδοσης ψηφιακές υποδομές.

Epic: Πιέζει έντονα την αγορά με πολύ χαμηλές τιμές, multi–gigabit offers και aggressive customer acquisition

Η Epic, παρά τις σημαντικές επενδύσεις στις οποίες προβαίνει, δεν διαθέτει μέχρι σήμερα τόσο ευρεία ιδιόκτητη FTTH υποδομή όσο η Cyta και η Cablenet, αλλά πιέζει έντονα την αγορά με πολύ χαμηλές τιμές, multi-gigabit offers και aggressive customer acquisition, εστιάζοντας στην ταχεία προσέλκυση νέων πελατών και τη δημιουργία άμεσων πωλήσεων, με απώτερο σκοπό την περαιτέρω εδραίωση της στην αγορά. Επενδύει περισσότερο στο 5G, αξιοποιεί ενεργά το wholesale fiber access ( χρήση της χονδρικής πρόσβασης τού δικτύου οπτικών ινών του κατεστημένου φορέα για να προσεγγίσει και να εξυπηρετήσει επιπλέον νοικοκυριά εκτός του δικού της δικτύου) αλλά και στην εμπορική ανάπτυξη FTTH packages.

Διαφορετική η στόχευση της Primetel

Τέλος η Primetel, η επενδυτική ισχύς της οποίας είναι αισθητά μικρότερη από Cyta, Epic και Cablenet, παραμένει μικρότερος παίκτης σε επίπεδο επενδύσεων, αλλά συνεχίζει να προσφέρει στην αγορά τις δίκες της εμπορικές προτάσεις για οικιακές συνδέσεις fiber, business FTTH και fixed wireless με mobile bundles.

Αύξηση της κατανάλωσης δεδομένων

Σε επίπεδο τεχνολογίας, η μετάβαση προς δίκτυα υψηλής χωρητικότητας συνεχίστηκε. Το ποσοστό των συνδέσεων xDSL μειώθηκε κατά 7,5% σε σχέση με το 2024 και υποχώρησε για πρώτη φορά σε μονοψήφιο επίπεδο, στο 9,5%, ενώ οι συνδέσεις μέσω οπτικών ινών αυξήθηκαν κατά 9,4%, φτάνοντας το 72,8% του συνόλου. Μικρή μείωση (1,9%) καταγράφηκε και στις συνδέσεις DOCSIS 3.0/3.1.

Ιδιαίτερα έντονη παραμένει και η αύξηση της κατανάλωσης δεδομένων. Συγκεκριμένα, κατά το τέταρτο τρίμηνο του 2025, ο μέσος όγκος δεδομένων ανά σταθερή γραμμή ανήλθε σε 1,26 TB , συνεχίζοντας σταθερά την ανοδική του πορεία. Σε ετήσια βάση μάλιστα, ο συνολικός όγκος δεδομένων της σταθερής ευρυζωνικής αυξήθηκε κατά 14,7% σε σχέση με το 2024, ενώ σε σύγκριση με το 2020 έχει υπερδιπλασιαστεί, καταγράφοντας αύξηση 114%.

Παρά το ότι κατά το δεύτερο εξάμηνο του 2025 καταγράφηκε μείωση των συνολικών συνδέσεων σταθερής τηλεφωνίας (-5.662) σε σχέση με το αντίστοιχο εξάμηνο του 2024, το γεγονός αυτό αντανακλά τη σταδιακή υποχώρηση των παραδοσιακών φωνητικών υπηρεσιών και την εγκατάλειψη των συνδέσεων χαλκού. Στον αντίποδα, οι συνδέσεις σταθερής τηλεφωνίας μέσω οπτικών ινών συνέχισαν να αυξάνονται, λόγω της μετάβασης στα δίκτυα αυτά, καταγράφοντας άνοδο κατά 11.506 συνδέσεις μέσα στο 2025, ενώ οι εν λόγω συνδέσεις αποτελούν πλέον το κύριο μέσο παροχής της υπηρεσίας, με ποσοστό 83,2%.

Η αγορά Κινητής Τηλεφωνίας

Η αγορά Κινητής Τηλεφωνίας συνέχισε και το 2025 να αναπτύσσεται συνολικά, παρουσιάζοντας όμως στοιχεία ωριμότητας. Σημαντική αύξηση καταγραφεί ο συνολικός αριθμός χρηστών κινητής τηλεφωνίας ο οποίος κατά το τελευταίο δωδεκάμηνο ( από Δεκέμβριο του 2024 έως Δεκέμβριο του 2025) αυξήθηκε κατά 89.753 και ανήλθε σε 1599.444 από 1509,691. Την ίδια στιγμή, οι χρήστες προπληρωμένης κινητής μειώθηκαν, κατά 22.662, κυρίως λόγω της υποχρεωτικής ταυτοποίησης των αριθμών προπληρωμένης κινητής τηλεφωνίας.

Όπως προκύπτει από την τελευταία έκθεση του Γραφείου του Επιτρόπου για τη Ρύθμιση Ηλεκτρονικών Υπηρεσιών και Ταχυδρομείων (ΓΕΡΗΕΤ) για την αγορά Κινητής Τηλεφωνίας για το 2ο εξάμηνο του 2025, το ποσοστό των συνδρομών συμβολαίου αυξήθηκε κατά 3,0% σε σχέση με το 2ο εξάμηνο του 2024.

Αυτό δείχνει μια σαφή μετατόπιση της αγοράς από την προπληρωμένη προς τις συνδρομές συμβολαίου, η οποία ενισχύθηκε περαιτέρω από την υποχρεωτική ταυτοποίηση των αριθμών προπληρωμένης κινητής τηλεφωνίας.

Τα συμβόλαια με unlimited δεδομένα, φωνή και sms αποτελούν το 60,99% των συνδρομών συμβολαίου, παρουσιάζοντας για πρώτη φορά μικρή μείωση (-0,19%) σε σχέση με το 1ο εξάμηνο του 2025.

Τέλος, η αναλογία συνολικού αριθμού χρηστών κινητής τηλεφωνίας σε σχέση με τον πληθυσμό της Κυπριακής Δημοκρατίας παρουσιάζει αύξηση (9,1%) σε σχέση με το 2ο εξάμηνο του 2024, και ανέρχεται στο 162,7%.

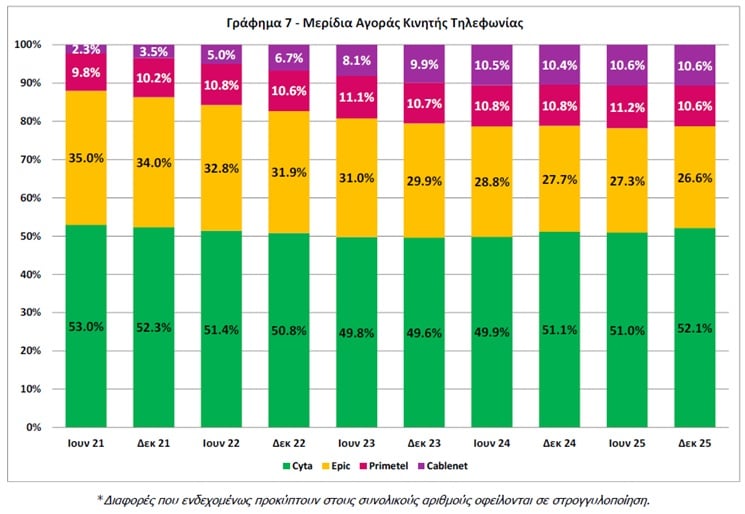

Η Cyta διατηρεί την πρωτιά σε όλες τις κατηγορίες

Η έκθεση του ΓΕΡΗΕΤ καταγράφει επίσης διαφοροποιήσεις στα μερίδια αγοράς κινητής τηλεφωνίας ως ακολούθως:

Mε βάση τους συνδρομητές το συνολικό μερίδιο αγοράς της Cyta αυξήθηκε και διαμορφώθηκε σε 52,1% σε σχέση με 51% που ήταν τον Ιουνίου του 2025, ενώ ακολουθεί με πτώση η Epic, με ποσοστό 26.6% συγκριτικά με 27,3% που ήταν τον Ιούνιο του 2025.

Κατά την ίδια περίοδο ελαφρώς μειωμένο παρουσιάζεται το μερίδιο της Primetel (10,6% από 11,2%) ενώ της Cablenet παρέμεινε σταθερό στο 10,6%.

Συνδρομητές συμβολαίου: Στους συνδρομητές συμβολαίου παρατηρείται αύξηση του μεριδίου της Cyta (53,5% από 52,5%), και της Cablenet (11,1% από 11%) ενώ της Primetel παρέμεινε αμετάβλητο στο 8,5%. Στον αντίποδα, μείωση κατέγραψε το μερίδιο της Epic που περιορίστηκε στο 27,4% από 28%.

Χρήστες προπληρωμένης κινητής τηλεφωνίας: Μετά την υποχρεωτική ταυτοποίηση των καρτών προπληρωμένης τον Νοέμβριο του 2025, καταγράφονται αλλαγές και στα μερίδια αγοράς της προπληρωμένης. Συγκεκριμένα η Cyta αύξησε το μερίδιό της στο 49,6% (από 46,9%), ενώ η Cablenet (9,1% από 9,5%), η Epic (24% από 25,3%) και η Primetel (17,3% από 18,3%) παρουσιάζουν μείωση.

Όγκος Δεδομένων Κινητής Ευρυζωνικής

Τέλος, ο συνολικός όγκος δεδομένων κινητής ευρυζωνικής το 2025 αυξήθηκε κατά 24% σε σχέση με το 2024, ενώ το 4ο τρίμηνο του 2025 καταγράφηκε ο υψηλότερος όγκος δεδομένων, στις 85.847 TB. Αυτό οφείλεται κυρίως στην αύξηση των συμβολαίων με unlimited data, η κινητή ευρυζωνική βρίσκεται σε ισχυρή φάση ανάπτυξης, με βασικό μοχλό τα απεριόριστα πακέτα, τα οποία αλλάζουν τα πρότυπα χρήσης και αυξάνουν σημαντικά την κατανάλωση δεδομένων ανά χρήστη.

Καταληκτικά, η συνολική εικόνα δείχνει ότι οι οπτικές ίνες δεν αποτελούν απλά και μόνο τεχνολογική αναβάθμιση για τα κυπριακά τηλεπικοινωνιακά δίκτυα. Η επόμενη φάση του ανταγωνισμού στις τηλεπικοινωνίες, φαίνεται ότι θα κριθεί σε μεγάλο βαθμό από το ποιος θα μπορέσει να αποκτήσει ισχυρότερη θέση στα δίκτυα οπτικής ίνας και στις νέες προηγμένες ψηφιακές υποδομές.

{kind=link}