Αναθεωρείται προς τα πάνω (από 0,6% σε 1%) η πρόβλεψη για την παγκόσμια αγορά smartphones το 2025, με τις πωλήσεις να εκτιμώνται σε 1,24 δισ. συσκευές, σύμφωνα με τις εκτιμήσεις της IDC. Η επί τα βελτίω αναθεώρηση της ανάπτυξης οφείλεται κυρίως στη δυναμική πορεία του iOS, το οποίο αναμένεται να αυξηθεί κατά 3,9% μέσα στη χρονιά.

Σύμφωνα με την ανάλυση, παρά το ασταθές οικονομικό περιβάλλον και τη χαμηλή ζήτηση, η αντικατάσταση συσκευών θα συνεχίσει να τροφοδοτεί την ανάπτυξη και το 2026, με τον σύνθετο ετήσιο ρυθμό αύξησης (CAGR) να διαμορφώνεται σε 1,5% την περίοδο 2024-2029. Την ίδια ώρα, οι εμπορικές αβεβαιότητες γύρω από τους δασμούς, δείχνουν να μην έχουν ακόμη επηρεάσει αρνητικά την αγορά, καθώς η εξαίρεση των smartphones από νέα μέτρα στις ΗΠΑ προσφέρει σταθερότητα.

Σύμφωνα με την IDC, παρά την περιορισμένη αύξηση σε αριθμό μονάδων, η αγορά θα εμφανίσει ισχυρότερη άνοδο στην αξία της, καθώς οι μέσες τιμές πώλησης (ASP) αναμένεται να αυξηθούν κατά 5% και η συνολική αξία της αγοράς κατά 6% το 2025, με τους κατασκευαστές να στρέφονται στη μεγιστοποίηση αξίας και όχι όγκου.

Οι επιδόσεις ανά τον κόσμο

Την ίδια στιγμή, παρατηρούνται έντονες διαφοροποιήσεις σε περιφερειακό επίπεδο. Η αμερικανική αγορά προβλέπεται να αναπτυχθεί κατά 3,6%, η Μέση Ανατολή και Αφρική κατά 6,5% και η Ασία-Ειρηνικός (εκτός Κίνας) κατά 0,8%. Αντίθετα, η Κίνα θα σημειώσει μείωση 1%, καθώς τα κρατικά προγράμματα επιδότησης – που τόνωναν τη ζήτηση – σταδιακά τερματίζονται, ενώ οι οικονομικές προκλήσεις περιορίζουν τις αγορές. Η πρόβλεψη για την Κίνα έχει ήδη αναθεωρηθεί σημαντικά, από αναμενόμενη άνοδο 3% σε αρνητικό πρόσημο.

Ο ρόλος της ΑΙ

Η στρατηγική των κατασκευαστών περιλαμβάνουν κυρίως την προώθηση λεπτότερων σχεδίων, βελτιωμένων καμερών, foldables και – κυρίως – τη σταδιακή ενσωμάτωση δυνατοτήτων γενετικής τεχνητής νοημοσύνης (GenAI). Η IDC προβλέπει ότι περισσότερα από 370 εκατ. GenAI smartphones θα διατεθούν το 2025, καταλαμβάνοντας μερίδιο 30% της αγοράς.

Μέχρι το 2029, το ποσοστό αυτό αναμένεται να ξεπεράσει το 70%, καθώς οι δυνατότητες της τεχνολογίας θα επεκταθούν και σε συσκευές μεσαίας κατηγορίας. Οι προσφορές και τα άτοκα χρηματοδοτικά προγράμματα αναμένεται να συμβάλουν περαιτέρω στη διάδοση των premium μοντέλων.

Η κατηγορία των foldables

Παράλληλα, η κατηγορία των foldables εμφανίζει σημάδια ωρίμανσης. Μετά την άνοδο 4% το 2024, αναμένεται επιτάχυνση στο 6% το 2025 και αντίστοιχη αύξηση τα επόμενα χρόνια. Η IDC αποδίδει αυτήν την εξέλιξη στη βελτίωση της ανθεκτικότητας και στη σταδιακή μείωση των τιμών, στοιχεία που διευκολύνουν την ευρύτερη υιοθέτηση. Ωστόσο, ακόμη και με την ανάπτυξη αυτή, τα foldables θα παραμείνουν κατηγορία-«niche», με μερίδιο μικρότερο του 3% μέχρι το 2029.

«Η εικόνα, που αναδύεται, είναι μια αγορά σε φάση σταθεροποίησης: η ζήτηση παραμένει εύθραυστη, αλλά οι καταναλωτές στρέφονται σε πιο ακριβές συσκευές, επενδύοντας σε καινοτομίες και τεχνητή νοημοσύνη», αναφέρουν οι αναλυτές.

Πάνω από $100 δισ. ο τζίρος του κλάδου για πρώτη φορά σε επίπεδο 2ου τριμήνου – Ποιοι ήταν οι κερδισμένοι

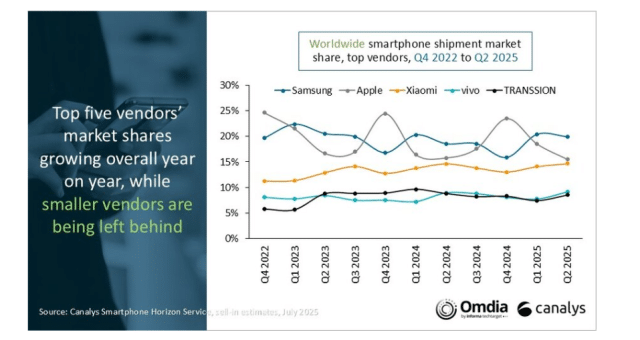

Σύμφωνα με την Canalys, οι αποστολές smartphones το 2ο τρίμηνο του 2025 περιορίστηκαν οριακά στα 288,9 εκατ. συσκευές, καθώς η συγκρατημένη καταναλωτική ζήτηση εμπόδισε την ισχυρότερη ανάπτυξη. Παράλληλα, η Counterpoint Research αναφέρει ότι τα παγκόσμια έσοδα αυξήθηκαν κατά 10% σε ετήσια βάση, ξεπερνώντας για πρώτη φορά τα $100 δισ. το 2ο τρίμηνο.

Η Samsung κατέγραψε τις περισσότερες αποστολές, με 57,5 εκατ. συσκευές, αυξημένες κατά 7% σε σχέση με πέρυσι. Η επιτυχία της οφείλεται κυρίως στη σειρά Galaxy A, με τα προσιτά μοντέλα A0x και A1x να καταγράφουν ισχυρή πορεία, ειδικά σε αναδυόμενες αγορές. Επιπλέον, η εταιρεία επωφελήθηκε από την προώθηση αποθεμάτων στις ΗΠΑ λόγω ανησυχιών για δασμούς, με αποτέλεσμα οι αποστολές στην αμερικανική αγορά να αυξηθούν κατά 38%.

Η Apple κατέλαβε τη δεύτερη θέση σε αποστολές με 44,8 εκατ. iPhones, σημειώνοντας πτώση 2%. Παρ’ όλα αυτά, κατέγραψε ρεκόρ εσόδων για δεύτερο τρίμηνο, κατακτώντας το 43% των συνολικών εσόδων τις αγοράς, καθώς η στρατηγική premium μοντέλων και το iPhone 16e ενίσχυσαν σημαντικά τις πωλήσεις σε Ιαπωνία και αναδυόμενες αγορές.

Η Xiaomi διατήρησε την τρίτη θέση με 42,4 εκατ. συσκευές, ενισχυμένη από την ισχυρή παρουσία της σε Λατινική Αμερική και Αφρική. Ακολούθησαν η vivo με αύξηση 2% και 26,4 εκατ. αποστολές, καθώς και η TRANSSION με 24,6 εκατ. (-3%).

Ρεκόρ εσόδων

Παρά την οριακή πτώση στον όγκο, η αγορά κατέγραψε ιστορικό ρεκόρ εσόδων, με τη μέση τιμή πώλησης να αγγίζει τα $350 (+7% σε ετήσια βάση). Η Apple αναδείχθηκε ο μεγάλος κερδισμένος, ενώ η OPPO κατέγραψε τη μεγαλύτερη αύξηση στην τιμή διάθεσης (+14%), ενισχύοντας τα έσοδα της παρά την πτώση στον όγκο αποστολών.

Οι αναλυτές προβλέπουν ότι η τάση του «premiumization» θα συνεχιστεί, με την ανάπτυξη των εσόδων να ξεπερνά αυτήν του όγκου. Ταυτόχρονα, η επερχόμενη «καυτή» περίοδος λανσαρισμάτων το 3ο τρίμηνο – με έμφαση σε συσκευές με AI, αναδιπλούμενα μοντέλα και εξαιρετικά λεπτά designs – αναμένεται να δώσει ώθηση στη ζήτηση.

Ωστόσο, οι κατασκευαστές smartphones καλούνται να παραμείνουν προσεκτικοί απέναντι στις διακυμάνσεις της καταναλωτικής εμπιστοσύνης και στις διορθώσεις αποθεμάτων, ώστε να μην υπονομεύσουν τις προοπτικές του 2026.

Όπως χαρακτηριστικά σχολιάζουν με νόημα οι αναλυτές, «οι καταναλωτές αγοράζουν λιγότερες αλλά ακριβότερες συσκευές, ενώ οι κατασκευαστές αναζητούν ισορροπία μεταξύ κερδοφορίας και καινοτομίας».

{kind=link}